2024年6月,陆家嘴论坛上央行行长提到“二级市场国债买卖”,主要出于流动性管理、纠正收益率曲线月央行暂停国债买卖,主要是因为国债市场供不应求、国债收益率下行较快。

第一,我们预计7月政府债供给规模相对6月上行幅度不大,债市供求关系没有明显变化;第二,央行仍有防止长端收益率单边下行的诉求;第三,现在国债买卖具有信号意义,如果重启买债,可能会推动短端、长端利率同时下行,无法达到调节收益率曲线的目的。

综上所述,央行短期重启国债买卖的概率不大,但并不代表资金面会明显收紧。近期央行呵护资金面态度积极,在流动性投放上,可以通过买断式逆回购的方式进行。7月资金利率预计将维持宽松态势,但利率进一步向下突破,或仍需降息预期升温或资金面大幅宽松。

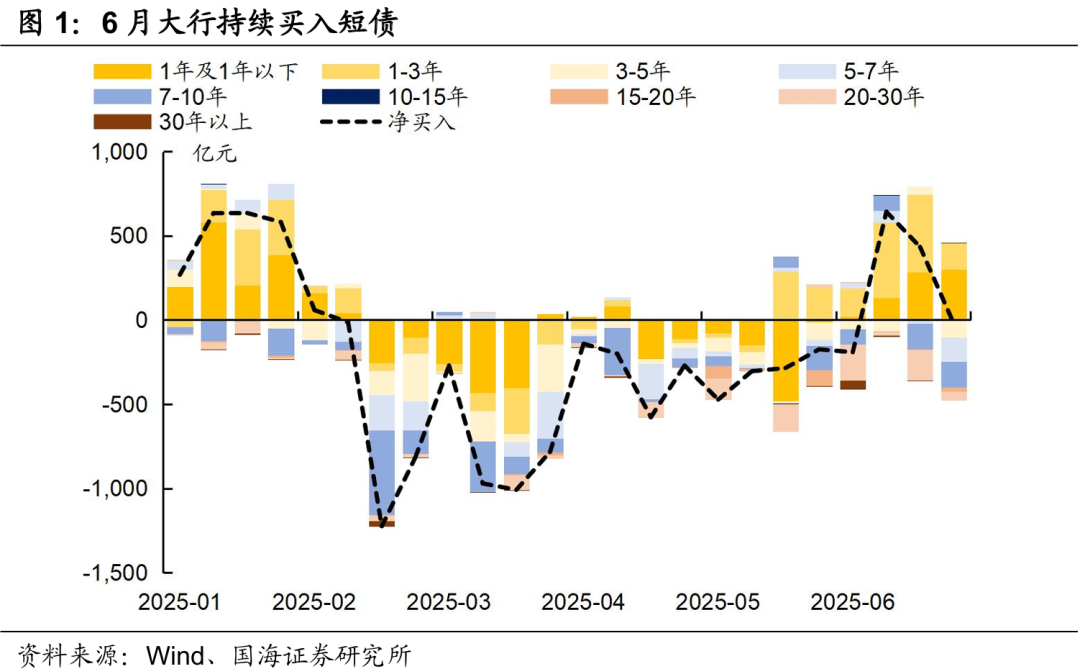

6月,大行持续买入短债,市场猜测央行重启了国债买卖,但6月底央行并未公布国债买卖操作,市场预期落空。央行近期是否会重启国债买卖操作,对债市又有何影响?本文将对此进行分析。

2024年6月19日,陆家嘴论坛上央行行长潘功胜提到,“逐步将二级市场国债买卖纳入货币政策工具箱”,里面提到开展国债买卖的目的:

一方面,央行将其定位于基础货币投放渠道和流动性管理工具,营造适宜的流动性环境;另一方面,当时一些非银主体大量持有中长期债券的期限错配和利率风险,可能会导致交易情绪驱动下收益率曲线倒挂,期限利差为负,无法保持市场对投资的正向激励作用。因此,央行在二级市场开展国债买卖,借此对过度偏离的收益率曲线进行纠正。

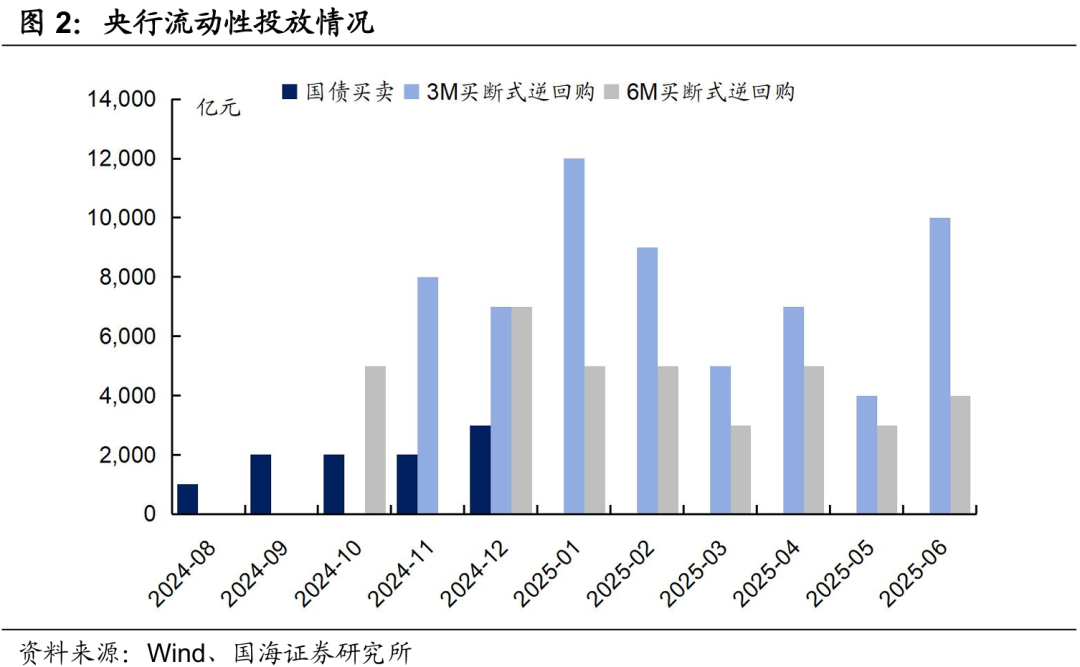

而从之后央行操作国债买卖的情况来看,首先,在流动性投放上,2024年8-12月央行净买入国债规模相对不大,2024年10月之后央行又开展了买断式逆回购,买断式逆回购的操作规模明显大于净买入国债规模。其次,央行为纠正收益率曲线月买入短期限国债并卖出长期限国债,当月长端收益率有所上行,但并未持续太久。

今年1月,央行暂停国债买卖,在一季度货币政策执行报告中,央行阐述此举主要出于两个目的:

一是涉及债市供求关系变化,年初国债市场供不应求状况进一步加剧,阶段性暂停公开市场买入国债,是为了避免影响投资者的配置需求;二是考虑到国债收益率下行较快,年初10年期国债收益率一度跌破1.6%的历史低位,为避免之后收益率继续下行过快,央行暂停国债买入。

综上所述,央行开展国债买卖,主要是出于流动性管理和纠正收益率曲线的目的,而今年年初暂停买债,则是因为债市供求关系变化和国债收益率过快下行。

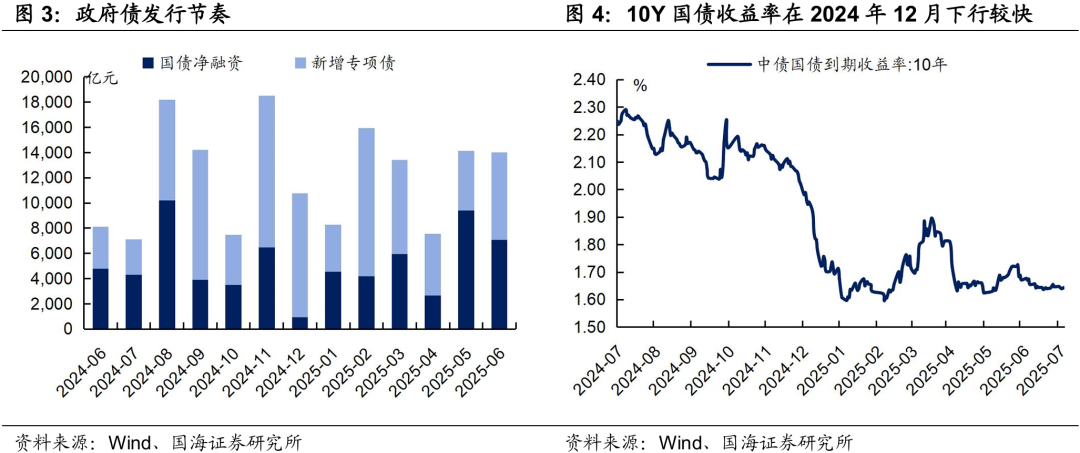

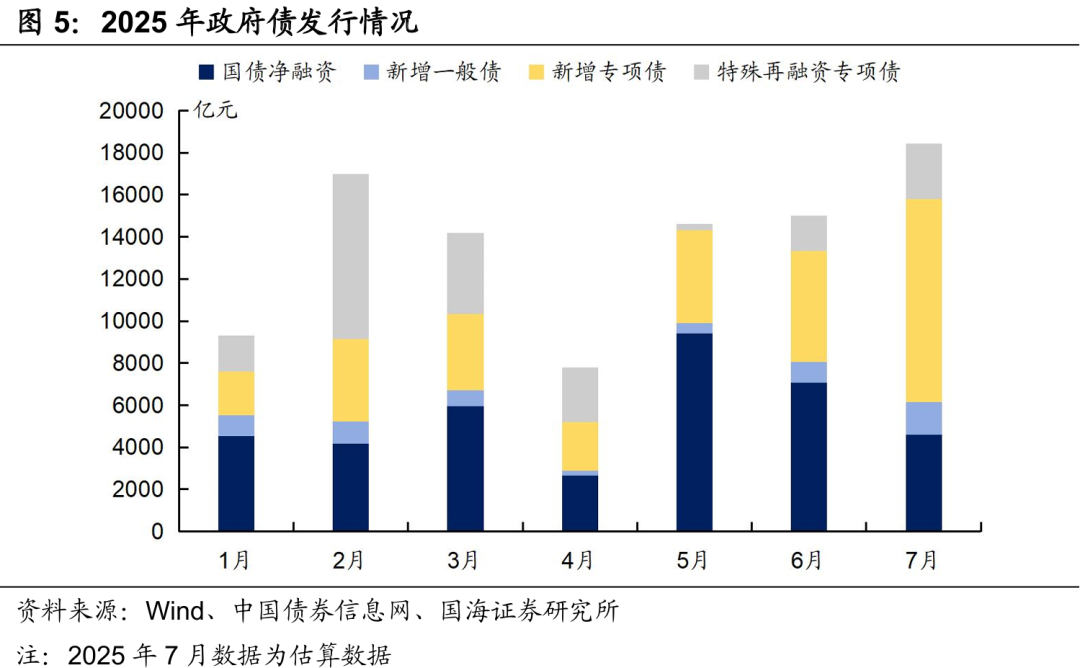

第一,债市供求状况。根据我们在《7月资金面怎么看?》中的测算,今年地方债发行节奏有所提前,7月份政府债务供给规模(国债净融资+新增地方债)或达到1.84万亿元,环比6月份上行,但上升幅度相对不大。相比2024年8月政府债供给明显加速,近期债市供给规模可控,供求状况没有出现明显改变。

第二,国债收益率下行的风险。截至7月4日,10年期国债收益率为1.64%,仍然处在低位。央行在二季度货币政策例会上提出“从宏观审慎的角度观察、评估债市运行情况,关注长期收益率的变化”,表明央行仍然有防止长端收益率单边下行的诉求。

第三,债市交易环境。现在的债市环境与2024年8月并不一样。2024年8月是央行通过买短卖长的方式去调节收益率曲线,也确实对长端收益率起到一定控制作用。但2024年9-12月,央行买债,短端利率先大幅下行,再带动长端利率下行。现在国债买卖具有了一定信号意义,如果重启买债,反而很可能会短端、长端利率同时下行,也无法达到调节收益率曲线的目的。而在调节流动性方面,央行可以通过买断式逆回购的方式进行,而无需一定通过买债进行。

综上所述,考虑到债市供求状况没有出现明显变化、央行仍然有防止长端收益率单边下行的诉求、债市交易环境改变,我们认为,短期内,央行重启国债买卖的概率不大。

(1)我们预计7月政府债供给规模相对6月上行幅度不大,债市供求关系没有明显变化;

(3)现在国债买卖具有信号意义,如果重启买债,可能会推动短端、长端利率同时下行,无法达到调节收益率曲线的目的。

不过,央行短期重启国债买卖的概率不大,并不代表资金面会明显收紧。近期央行呵护资金面态度积极,在流动性投放上,可以通过买断式逆回购的方式进行。7月资金利率预计将维持宽松态势,但利率进一步向下突破,或仍需降息预期升温或资金面大幅宽松。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。